Какие банки выдают долгосрочные кредиты под залог ликвидной жилой недвижимости. Условия. Выгодные предложения, варианты без подтверждения дохода и с неважной кредитной историей.

В каких банках взять кредит наличными под залог недвижимости проще всего

Банк Тинькофф

● кредит до 15 000 000 ₽

● от 6,9% годовых

● без справок и поручителей

● только паспорт и СНИЛС

Что нужно знать о банковских ссудах под залог недвижимости

- Кредит под залог недвижимости (квартиры, дома) – это не самый быстрый вид кредитования. Выдача порой занимает до 5 – 10 рабочих дней.

- Один из основных плюсов этого кредитного продукта – взять деньги под залог квартиры можно под более низкие проценты, чем по другим видам заимствования.

- Многие опасаются оформлять подобные кредиты, так как бояться потерять жильё. Боятся тут нечего. Вы ни чего не потеряете, если будете своевременно и в полном размере вносить платежи по займу. Если же вы окажетесь злостным неплательщиком, то банк может подать в суд на возмещение убытков. Опять же, это крайняя мера, на которую кредитор идёт только после всех законных способов решить проблему полюбовно.

- Кредит под залог жилья – это порой единственный, и главное экономный, выход для заёмщика с плохой кредитной историей. Если банки вам отказывают в выдаче наличной ссуды, у вас есть недвижимость, то подайте заявку на залоговый кредит.

- Обращайтесь в первую очередь в тот банк, в котором вы являетесь «зарплатным клиентом». На банковскую карту которого работодатель зачисляет вам заработную плату. Вероятность одобрения здесь будет наибольшей.

- Как правило, рассматриваемый вид кредитования – нецелевой. Финансирующее вас банковское учреждение не запросит информацию о том, на что вы планируете потратить (потратили) выделенные под залог недвижимости деньги.

- Условие практически всех банков: стоимость закладываемого объекта недвижимости должна быть как минимум в два раза больше размера запрашиваемой ссуды. Как правило, банки выдают займы в размере не более 60% от оценочной стоимости закладываемой квартиры.

- Банки из-за большой конкуренции и удешевления ключевой ставки периодически снижают процентные ставки. Взятый ранее кредит под залог недвижимости можно рефинансировать в новом банке.

- Если недвижимость, которую вы хотите заложить банку, находится в запущенном или ветхом состоянии, либо имеется неузаконенная перепланировка – вероятность отказа в кредитовании высока.

- Помимо наличия предмета залога (квартиры, дома, гаража) в большинстве банков вам придётся подтверждать факт трудоустройства и стажа на последнем месте работы, а также получаемые официальные доходы.

- Получить данный вид кредита проще лицу с постоянным местом работы у работодателя. Индивидуальным предпринимателям получить одобрение намного сложнее (как и стать созаёмщиком).

- Заёмщик может получить отказ и по независящим от него причинам. К примеру, его работодатель был внесён банками в «чёрный список».

Где можно взять кредит под залог квартиры, без справок?

Немногие знают, что Тинькофф банк выдаёт не только кредитные карты и наличные ссуды, но и кредиты под квартиры.

Получить можно кредит до 15 млн. рублей, выгодные заёмные ставки начинаются с 9% годовых.

Для оформления кредита в этом банке под залог имеющейся недвижимости не нужно собирать кучу документов. Всё что необходимо представить, в соответствии с условиями кредитования, это документы на квартиру, паспорт и СНИЛС заёмщика. Выдача денежных средств производится без справок о доходах!

В качестве обеспечения принимается принадлежащая заёмщику жилплощадь в многоквартирном доме. Не должно быть никакого обременения.

Наличный кредит под залог квартиры Тинькофф банк выдаёт на карте. Её банковский представитель подвезёт залогодателю прямо домой, вместе с договором на подписание. По отзывам клиентов, это очень удобно.

Заёмщик сможет воспользоваться деньгами на карте только после регистрации залога. Карточка выпускается бесплатно, за её обслуживание также ничего не берётся.

Снимать наличные деньги (от 3 000 ₽) вы сможете без комиссии, причём в любом банкомате (в том числе и за границей).

Где взять в кредит 1 миллион ₽ →

Для заёмщика процедура залогового кредитования максимально упрощена:

- Заявка подаётся онлайн.

- Карта с деньгами и договор привозятся по указанному кредитополучателем адресу.

- Кредитодатель – Тинькофф банк сам регистрирует обременение и уплачивает госпошлину.

Взять кредит под залог недвижимости без подтверждения фактических доходов возможно в единичных финансово-кредитных учреждениях. Тинькофф банк – один из самых лучших и простых вариантов.

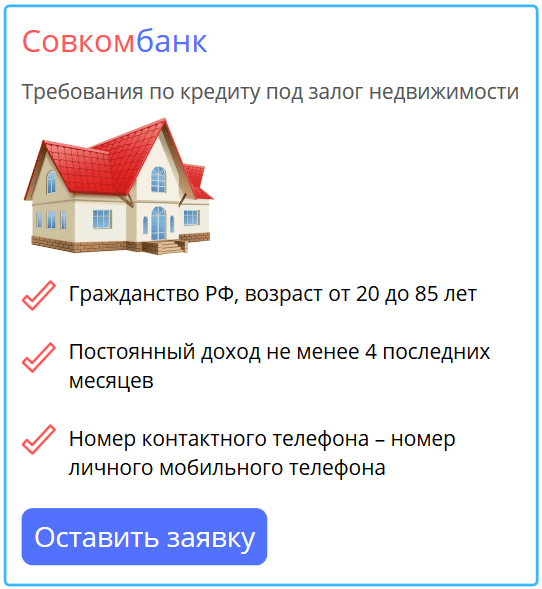

Условия кредитования под залог недвижимости в Совкомбанке

Большие ссуды, выдача которых обеспечена недвижимым имуществом выдаёт и Совкомбанк.

Он предлагает программу «Альтернатива», по которой можно подать заявку на кредитование в размере от 200 тысяч до крупного займа в 30 миллионов рублей.

Что заёмщик может предоставить в залог?

- Квартиру.

- Часть жилого дома с оформленным земельным участком.

- Жилой дом с участком.

- Комнату (в коммуналке или жилье гостиничного типа).

- Нежилое здание (можно помещение).

Кредит под недвижимость выдаётся кредитором – Совкомбанком по ставке 21,65%. Для получения денег необходимо представить паспорт, СНИЛС (ИНН или водительское удостоверение) и оригинальную справку 2-НДФЛ о полученных доходах.

Банки, выдающие деньги без справки 2-НДФЛ →

Самая выгодная программа: «потребительский кредит под залог квартиры» в Газпромбанке

Получить дешёвый займ, обеспечив его выдачу своей квартирой, заёмщик сможет в Газпромбанке. Этот кредитный гигант предлагает одну из самых выгодных программ среди подобных залоговых займов, а интернет заполнен положительными отзывами о ней.

Получить кредит залогом можно по очень низкой ставке: полная стоимость кредита составляет всего 12% – 15,3% в год! Придётся приложить усилия, чтобы найти банки с более экономичным предложением.

К примеру, согласно кредитному калькулятору на сайте Газпромбанка, клиент взял ссуду в 1,5 млн. на срок 10 лет. Тогда ему нужно будет ежемесячно вносить 21 962 рубля (исходя из ставки 12,4% в год).

Выгодный кредит под залог недвижимости смогут оформить лица в возрасте от 20 до 65 лет. Необходим достаточный доход и непрерывный стаж за последние три месяца у текущего работодателя. Ссуда доступна не всем, негативная кредитная история – стоп-фактор.

Требование к обеспечению: в залог принимается имеющееся у кредитополучателя жилое помещение – отдельная квартира. Дополнительно банк принимает залог иной недвижимости, автомобиля или поручительство 3-х лиц.

Не получится заложить жильё в Газпромбанк и получить деньги, если у вас комната в «коммуналке», квартира расположена в доме типа «общежитие» или «гостиничного» типа. Также не принимаются дома с деревянными внешними стенами, «хрущёвки» (применительно к Москве и Московской области).

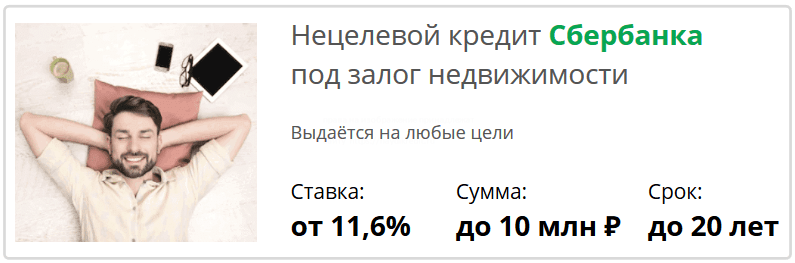

У меня есть жилая недвижимость. Даст ли Сбербанк мне ипотечный кредит под её залог?

Даст. Причём выгодный кредит. Но для этого вы должны отвечать следующим требованиям:

- Как в любом российском банке – гражданство РФ.

- Возраст от 21 до верхнего предела в 75 лет.

- Общий стаж работы от 1 года, на текущем месте заёмщик должен работать более полугода.

В качестве предмета залога при взятии долгосрочного кредита в Сбербанке могут запрашиваться: квартира (в том числе в таун-хаусе), жилой дом, земельный участок, оформленный гараж.

Получение кредита под залог недвижимости в Сбербанке доступно в сумме, не превышающей 60% стоимости закладываемого жилья или другого недвижимого объекта.

Время рассмотрения заявки (которую можно подать онлайн) занимает до 6 рабочих дней. При возврате применяются аннуитетные платежи (ежемесячно одинаковые суммы). Кредит можно закрыть и досрочно, плата за это не взимается.

Варианты с плохой кредитной историей

Даже наличие такого ликвидного залога, как квартира или частный дом не гарантирует 100% выдачу кредита лицу с плохой кредитной историей. Но подача заявки вас ни к чему не обяжет, так что стоит действовать.

Чтобы получить кредит под залог квартиры с испорченной заёмной историей с наибольшей вероятностью – обратитесь в онлайн-банк Тинькофф (условия кредитования в нём мы описали выше). Тем более, что прокредитоваться можно без доходов.

Второй вариант – это Восточный банк. Здесь в роли заёмщика и залогодателя могут выступать разные физлица.

Кредит под залог недвижимости здесь можно оформить на другого человека, например на вашего близкого родственника. А вы, как лицо с плохой историей пойдёте по договору как залогодатель (заложив свою квартиру).

Заявку вы сможете подать онлайн – на сайте «Восточного», по телефону, либо в банковском офисе.

Взять в коммерческом банке «Восточный» деньги смогут и пенсионеры, ведь максимальный допустимый возраст кредитополучателя 70 лет (но это на момент окончания срока залогового займа). Молодёжь сможет оформить обеспеченную ссуду, если исполнился 21 год.

Требования к залогу:

- Банк выдаст кредит под залог квартиры, если она находится в доме выше 2-х этажей. Деревянные дома не рассматриваются в качестве обеспечения.

- Можно заложить частный дом (коттедж), построенный не более 20 лет назад и площадью более 100 кв. метров.

- Коммерческая недвижимость (обязательно капитальное строение).

Выдаёт ли Почта банк кредиты с плохой КИ →

Возможно ли взятие кредита под залог имеющейся доли в квартире

Возможно, но не во всех банках. Основное условие – под указанную долю должна быть обязательно выделена отдельная комната.

Правда крупную ссуду взять не удастся. Доля от квартиры оценивается банками низко, посчитать её цену по среднерыночной стоимости квадратного метра не выйдет.

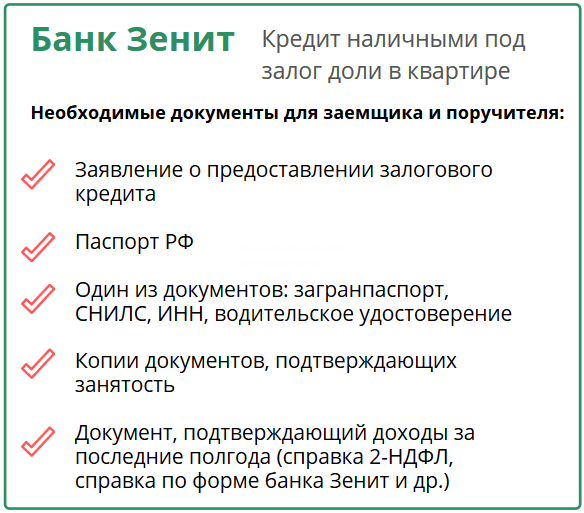

Кредит под квартирную долю можно запросить в банке Зенит. Выдаёт он от 1 до 20 млн., ставка стартует с 9,9 процента.

При взятии банковского займа в «Зените» обязательно страхование риска утраты и повреждения заложенного недвижимого имущества (в данном случае доли в квартире – комнаты), а также страхование риска возможной утраты права собственности на комнату.

Согласно условиям кредитования банка «Зенит», заёмщик должен быть гражданином РФ, зарегистрирован в регионах, где имеются офисы этого финучреждения, получать постоянный доход.

Какие банки кредитуют пенсионеров под залог?

Кредит пенсионерам под залог недвижимости готовы выдать не все финансовые учреждения. У многих возрастные ограничения не захватывают пенсионный возраст.

Банки, которые готовы прокредитовать лиц преклонного возраста:

| Банк | Возраст |

| Совкомбанк | до 85 лет |

| Сбербанк | до 75 лет |

| Россельхозбанк | до 75 лет |

| Восточный банк | до 70 лет |

| УРАЛСИБ | до 70 лет |

| СКБ-банк | до 70 лет |

| Банк Возрождение | до 65 лет |

| Банк ДОМ.РФ | до 65 лет (целевой кредит на покупку квартиры) |

| Азиатско-Тихоокеанский Банк | до 65 лет |

| Фора-Банк | до 60 лет |

По всем финансовым организациям в рейтинге указан максимальный возраст пенсионера на момент окончания срока кредитного договора под залог квартиры.

Лучшие кредиты для пенсионеров →

Какой пакет документов запрашивают банки

Получение кредита под залог недвижимости подразумевает предоставление в банк необходимого пакета документации. Ознакомиться с перечнем нужных документов можно на сайте выбранного вами финансового учреждения, либо непосредственно в банковском офисе.

Стандартный набор необходимых документов и справок:

- Заявление-анкета заёмщика.

- Паспорт с отметкой о регистрации.

- Данные о СНИЛС и ИНН заёмщика.

- Справка о полученных доходах по форме 2-НДФЛ (или по форме конкретного банка).

- Документы на закладываемую выбранному финучреждению недвижимость (выписка из ЕГРН).

- Документ об основании владения недвижимостью: договор дарения, купли-продажи, вступления в наследство, мены и прочего.

- Технический паспорт.

- Отчёт об оценке рыночной стоимости недвижимости, предлагаемой в качестве залога по кредиту.

- Согласие прочих лиц, зарегистрированных по данному адресу, на предоставлении жилья банку в качестве обеспечения.

- Брачный договор.

Взять банковскую ссуду в залог дома с участком, небольшой квартиры или иной недвижимости вполне реально. У заёмщиков без доходов, или не способных их подтвердить, лиц с плохой кредитной историей есть выход – это заявка в лояльные банки, которые мы рассмотрели в статье.

Я правильно понимаю, что если я оформляю кредит под залог квартиры, то продать её в момент действия кредитного договора я ее уже не смогу?

Да, Александр! Вы всё правильно понимаете.

Я кредит под квартиру оформила в ББР Банке. Нашла в интернете, что у них есть программа кредитования с обеспечением и подала заявку. Выдают они так то до 15 млн, я же запросила 1200000 рублей. Одобрили. Выдача с проверкой документов заняла 5 рабочих дней.