Зарплатная карта вошла в нашу жизнь, став обычным явлением. Владельцам карт следует тщательно разобраться со всеми вопросами, связанными с этим банковским продуктом, который предоставляется работодателями своим сотрудникам. Рассмотрим плюсы и минусы современных банковских карт, на которые зачисляется заработная плата.

Зарплатная карта – что это?

Банковский продукт, который оформляется между предприятием и банком в рамках зарплатного проекта, называется зарплатной картой, обладающей всеми возможностями простой дебетовой карты – оплата товаров, снятие наличных денег в банкоматах. На нее поступают заработанные работником денежные средства, бонусы, премии, выделяемые работодателем.

[stextbox id=’info’]Владение картой позволяет получить доступ к личному интернет-банку, что облегчает отслеживание движения денежных средств по счету, помогает осуществлять платежи. Для сотрудника обслуживание карты банком не будет стоить ничего, так как эти расходы руководство предприятия в рамках зарплатного проекта полностью берет на себя. Увольняясь, работник может продолжить пользоваться выданной картой, но ему придется самостоятельно оплачивать ее обслуживание.[/stextbox]

Для чего используется зарплатный пластик?

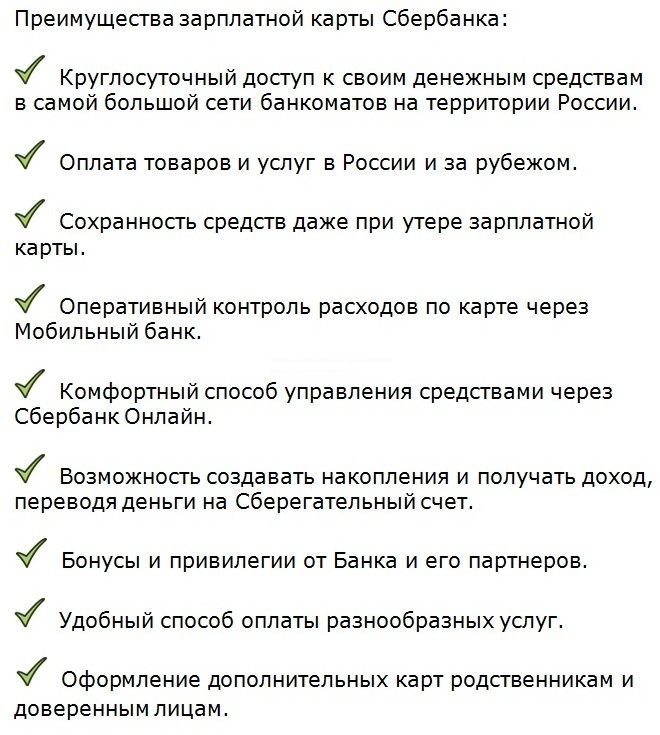

Вступив во владение картой, человек автоматически начинается рассматриваться банком в качестве потенциального клиента – первый плюс зарплатной карты. Ему могут быть сделаны выгодные предложения. С помощью карты клиент легко идентифицируется, поэтому банку проще выдавать ему кредиты. Никаких сведений о доходах предоставлять не нужно, условия оказания банковских услуг для держателей дебетовых карт гораздо выгоднее. Значительно облегчается получение зарплаты, не нужно идти в кассу, деньги регулярно переводятся на счет в оговоренные договором сроки. Местонахождение работника (больничный лист, отпуск либо командировка) не имеет значения при начислении на карту.

Плата за обслуживание карты

Договор по зарплатному проекту, заключенный между компанией и банком, предусматривает несколько способов обслуживания карт:

- Оплата производится работодателем. Это наиболее распространенный вариант (кстати, еще один плюс для владельца карты), заключающийся в том, что предприятие вносит определенную сумму за обслуживание зарплатных карт клиентов, которая несколько меньше, чем бывает при обслуживании карт на обычных условиях. Банк идет на это, так как имеет возможность привлечь новых клиентов, являющихся держателями карт, на покупку своих банковских продуктов, что очень выгодно.

- Оплату производит держатель карты. Редко встречающийся вариант, при котором работник готов сам оплатить обслуживание, если желает подключить какие-либо дополнительные услуги, не свойственные для зарплатной карты, либо использует эту карту для получения з/пл на других предприятиях.

- Обслуживание оплачивают держатель и работодатель одновременно. Данный редкий способ оплаты используется, когда для клиента важно иметь банковскую карту высокой категории (золотую либо платиновую). Такой пластик имеет целый ряд специальных привилегий для клиента. Карты, выдаваемые в форме зарплатной, обслуживаются по самой невысокой стоимости и не обладают особыми преимуществами. Это карты VISA Electron либо Classic. Крупные фирмы, выплачивающие своим сотрудникам высокие зарплаты, отдают предпочтение привилегированным картам.

Преимущества

Карта, на счет которой перечисляет заработную плату ваш работодатель, и плюсы которой трудно переоценить, сохранит полную конфиденциальность сведений о заработанных средствах. Отсутствие ведомостей, которые раньше подписывались при получении заработанных денег, позволяет сохранять в тайне от сослуживцев свои доходы.

Она является гарантией сохранности денег. Наличные деньги можно легко потерять, они могут быть украдены в любой момент, пластик сбережет их. Если вы даже утратите свою карточку, вся наличность останется в целости и сохранности на вашем счете.

Зарплатная карта помогает получить выгодные предложения от банка. Ее держатель становится выгодным и желанным клиентом для кредитного учреждения, так как все его доходы и движение средств на счете прозрачны. Не нужно бояться никаких подделок документов о доходах, его кредитоспособность легко рассчитывается. Поэтому и процент по кредиту банк может предлагать по сниженной ставке, а вклад с более высоким процентом.

Подробно о преимуществе наличия зарплатной карты при кредитовании →

Примеры программ кредитования:

— Для владельцев зарплатной карты Альфа-Банка →

Перечисляя плюсы зарплатной карты, нельзя забывать о возможности доступа к онлайн-банку. Это крайне удобный способ вести строгий контроль за денежными расходами, оплачивая телефон, интернет, кабельное телевидение, коммунальные платежи и прочее.

Недостатки

Как любой предмет или явление, зарплатная карта имеет не только плюсы, но и минусы. Один из них недостаточное количество или отсутствие банкоматов. В основном, это касается тех населенных пунктов, в которых обслуживающий карточку банк не имеет своих отделений. В таких случаях деньги приходится снимать в банкоматах других банков, за это нужно оплачивать комиссионные. Людям старшего поколения привычнее распоряжаться наличными средствами. Электронные деньги представляют для них определенную психологическую нагрузку. Им кажется, что с карточных счетов деньги тратятся незаметно, а потому и значительно быстрее. Карты, используемые в зарплатных проектах, имеют самую низкую категорию банковского обслуживания. Это не позволяет получить дополнительные возможности, на них не начисляются бонусы банка, невозможно подключить кэш-бэк и другие услуги.

Минусом зарплатной карты также является недостаточная защищенность от кибермошенничества, которое стало все чаще встречаться. Злоумышленникам удается скачать из бухгалтерской документации данные карт работников предприятия, послав зараженное вирусом письмо и установив хакерскую программу. Зная день получки, когда имеется 100-процентная гарантия наличия денежных средств на счетах работников, они легко списывают все деньги.

Самостоятельный выбор банка для получения заработной платы

В соответствии со статьей 136 ТК РФ работник имеет право сообщить в бухгалтерию реквизиты имеющейся на руках карты, и получать на нее заработанные деньги.

[stextbox id=’info’]На заметку. Предприятие или банк не имеют права препятствовать тому, чтобы начисляемая зарплата поступала на расчетный счет другого банка.[/stextbox]

Как показывает практика, данный закон не работает, особенно, если речь идет о крупных корпорациях. Причем препятствуют этому не банки, а руководство предприятия. Это связано с тем, что работодатель и банк заключают взаимовыгодные партнерские договоры, которые дают возможность получить для компании льготы при обслуживании, а банку предоставляются средства компании и большое количество потенциальных клиентов. Понятно, что отказ сотрудника от участия в зарплатном проекте приведет к увеличению трат за обслуживание его счета, что невыгодно для работодателя. Подобные нарушения закона можно обжаловать в органах Роспотребнадзора или Центробанка.

[stextbox id=’info’]Совет. Разбирательство порой ведется очень долго, поэтому рекомендуется лучше договориться непосредственно с работодателем полюбовно, либо просто стать держателем зарплатной карты своей новой компании.[/stextbox]

О целесообразности отказа от зарплатной карты каждый решает сам, но нельзя забывать о следующих положительных аспектах:

- Работодатель оплачивает все расходы на обслуживание карты в банке.

- Зарплатные клиенты могут воспользоваться различными выгодными предложениями банка.

Где взять кредитную карту без поручителя и справок? →

Как сменить банк

Карта для зачисления оплаты труда выдаются работнику на предприятии. Если работник выбирает для себя другую карту, она уже не станет обслуживаться в рамках зарплатного проекта, что лишит его целого ряда льгот. Как правило, такая карта будет обычной дебетовой карточкой, так как работодателю не выгодно заключать еще один зарплатный проект с банком, выбранным работником. Он приведет к лишним расходам, связанным с оплатой комиссии, добавит работу бухгалтеру, так как потребуется подготавливать больше документов.

Если принято решение сменить банк для зарплатной карты, требуется сделать следующее:

- Написать заявление с указанием новых данных для перечисления оклада и премий.

- Подписать его у руководителя компании и главного бухгалтера.

- Внести новые условия начисления денежных средств в трудовой договор.

При выполнении описанных действий очередную зарплату можно будет получить уже на новую дебетовую карту. Если работодатель ведет свою деятельность в правовом поле, он не может отказать работнику выбрать свой банк для начисления заработанных денег. Неправомерными в отношении работника признаются и действия руководства предприятия, высказанные в форме ультиматума с угрозой дисциплинарного наказания. Если приходится столкнуться с подобным отношением, необходимо незамедлительно обращаться за помощью в комитет по труду или прокуратуру.

Уволился – что делать с картой?

Для решения данного вопроса есть два способа:

- Если не планируете пользоваться картой, можно написать заявление на закрытие лицевого счета карты в банке.

- Если продолжать использование карты, придется самостоятельно оплачивать ее годовое обслуживание, утратив при этом льготы зарплатного клиента.

На основании описанных сведений можно сделать вывод о том, что карта для зачисления трудовых вознаграждений является, по сути, дебетовой картой, основной плюс которой в том, что ее обслуживание оплачивает работодатель. Она не подходит для накопления средств, по ней нет начисления %-ов на остаток денежных средств. В этом минус зарплатной карты.