Грейс-период – время, за которое проценты по карточному кредиту не начисляются, то есть до оговоренной даты клиент может пользоваться заёмными средствами бесплатно. Льготный период, как правило, предусмотрен только по кредитным картам – по остальным видам займов процентная ставка применяется сразу же после подписания договора.

Все кредитные карты с длительным льготным периодом

Кредитная карта Тинькофф Банка "Платинум"

Выдача по одному паспорту! Без справок о доходе.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 700 000 ₽ от 12% до 12 месяцев от 0 руб. до 30% 18-70 лет |

Карта рассрочки Халва от Совкомбанка

Рассрочка 0%! Снятие наличных в рассрочку. Выдача по паспорту.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 350 000 ₽ 0% до 12 месяцев 0 руб. до 6% 20-75 лет |

Кредитная карта Альфа-Банка "100 дней без %"

365 дней без %. Выдача по 2-м документам!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 500 000 ₽ от 11,99% до 365 дней 590 руб. нет от 18 лет |

Кредитная карта "MTS CASHBACK" МТС Банка

Выдача карты по паспорту РФ, без подтверждения доходов!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,9% до 111 дней 0 руб. до 25% 20-70 лет |

Кредитная "Карта возможностей" ВТБ

50 000 ₽ снятие без комиссии. Нужно подтверждение дохода.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 14,6% до 110 дней 0 руб. до 15% от 21 года |

Кредитная карта "MTS деньги ZERO" МТС Банк

Кредитная карта выдаётся по одному паспорту!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 150 000 ₽ 30 ₽ в день нет 299 руб. есть 20-70 лет |

| Банк | без % | Док-ты | На сайт |

|---|---|---|---|

| 111 дней | только паспорт! | ||

| 365 дней | только паспорт! | ||

| до 3лет | только паспорт! | ||

| 110 дней | только паспорт! | ||

| 120 дней | паспорт | ||

| 180 дней | 2 документа | ||

120 дней | 2 документа |

Что такое льготный период кредитования?

Если у вас уже есть кредитная банковская карта, или вы только планируете её взять – вам не помешает узнать о льготном периоде кредитования.

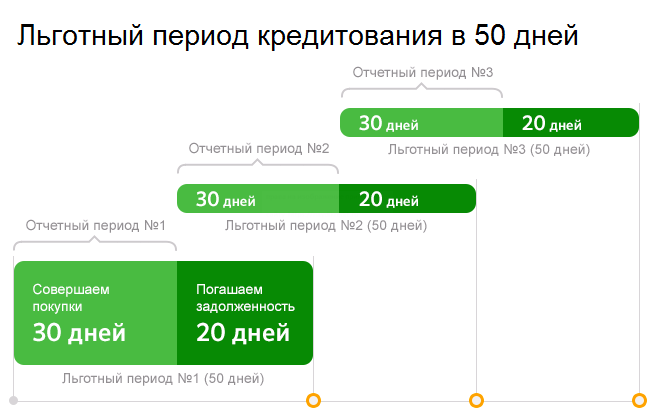

Давайте рассмотрим, на примере, правила использования льготной кредитки с беспроцентным периодом карточного кредитования в 60 дней.

Отчётный период. Это период в 30 дней, на протяжении которого владелец пластиковой беспроцентной карты делает покупки за счёт кредитных средств.

Как только отчётный период закончится – банк, выпустивший карту, сформирует отчёт по вашим осуществлённым платежам. В отчёте будут детализировано, сколько и когда вы потратили.

Льготный беспроцентный период. Длится 60 дней. Складывается он из 30 дней отчётного периода и 30 дней платёжного периода.

Платёжный период – это период, в который необходимо вернуть все потраченные денежные средства. Не вернёте – льготный период «под 0%» аннулируется, и банк начислит проценты.

Допустим, у вас кредитная карта с льготным периодом 60 дней. Вы сделали покупку 6 августа, и начался отсчёт отчётного периода.

Чтобы воспользоваться льготным карточным периодом, у вас есть только 60 дней на погашение карточного долга – до 4 октября.

Если же вы совершаете вторую покупку, ну скажем, 16 августа, то до погашения возникшего долга у вас остаётся уже 50 дней.

Таким образом, при беспроцентном периоде карты в 60 дней у заёмщика есть от 30 до 60 дней на полное погашение задолженности. Но опять же, сроки зависят от условий использования карты конкретного банка.

Преимущества кредиток, имеющих льготные периоды

Кредитные карточки просты в оформлении – для получения большинства из них достаточно оставить онлайн-заявку на сайте выбранного учреждения или на нашем сайте. Забрать готовый пластиковый продукт можно в офисе компании через 1–3 дня (либо сразу, в случае оформления моментальной карты).

Основное достоинство беспроцентного срока, или, иными словами, грейс-периода кредитки – возможность бесплатно использовать заёмные карточные средства. В течение оговоренного времени заёмщик должен вносить только минимальные платежи – обычно это 3–5% от задолженности.

Если отдавать больше, чем необходимо, то можно погасить весь долг ещё до окончания льготного периода и начала начисления процентов.

Второй плюс – это цикличность кредитных карт с льготным периодом. После полного погашения займа беспроцентный этап возобновляется. Многие заёмщики так получают дополнительный доход.

Они кладут всю зарплату на накопительный депозитный счёт и оформляют платежный карточный инструмент с грейс-периодом, которым расплачиваются весь следующий месяц. Со следующей зарплаты долг полностью погашается и открывается новый бесплатный этап. Первая зарплата в это время приносит дополнительный доход от вклада.

В чём подвох пластиковых карт с беспроцентным периодом их использования

Как такового подвоха нет – вы действительно можете пользоваться заёмными деньгами в течение оговоренного времени.

Неприятный сюрприз может ожидать заёмщиков, которые невнимательно изучили предложение, и стали неправильно использовать пластик. При подписании договора обращайте внимание на следующие пункты:

- На какие операции по кредитке распространяются льготы. Как правило, обналичивание не входит в перечень услуг, а облагается комиссией и повышенными годовыми процентами. Причём некоторые кредиторы даже прекращают безвозмездное кредитование после первой попытки обналичить счёт.

- Размер ежемесячного взноса по кредитным картам с льготным периодом. На грейс-этапе необходимо вносить обязательные платежи. Если пропустить или задержать оплату, бесплатное кредитование прекратится, а заёмщику будет начислен штраф и проценты.

- Есть ли ограничения на максимальный платёж. Большинство компаний верхнюю планку платежа не регулируют, однако, бывают исключения.

Кредитные карты с сверхльготным периодом в 120 дней

Чем дольше бесплатный срок пользования карточными средствами, тем больше шансов у заёмщика погасить кредит до начала начисления процентной переплаты.

Стоит отметить, что кредиторам невыгодно выдавать деньги «просто так», поэтому «льготные» кредитные карты с грейс-периодом до 120 дней предлагают немногие финансово-кредитные организации, например это карты:

- Росбанк – «#120подНОЛЬ»

- Почта Банк – «Элемент 120»

- УБРиР – «120 дней без %»

Рассмотрим полные правила, по которым можно взять кредитную карту с льготным периодом.

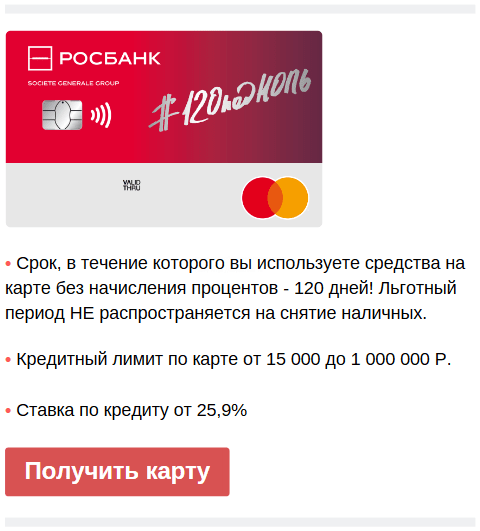

Росбанк и его карта с длительным грейс-периодом «#120подНОЛЬ»

Максимально возможный займ, который могут зачислить на карту – 1 млн. Заемщикам, которые согласны на 100 000 и менее, достаточно принести с собой только паспорт.

В первые 120 дней переплата по кредитке с льготным периодом, выпускаемой Росбанком, не начисляется. Далее затраты владельца карточки будут от 25,9% годовых от суммы используемых карточных средств.

Процентные льготы действуют только на безналичные платежи. На снятие с карты «#120подНОЛЬ» денег в банкоматах и переводы они не распространяются.

Помимо этого, за снятие наличных с льготных кредитных карт платится комиссионный сбор:

- 4,9% + 290 руб. – за снятие всех заёмных средств во всех банкоматах;

- 1%+100 руб. – снятие собственных денег в «чужих» банкоматах.

Все карты без комиссии за снятие денег →

Без комиссии можно снимать только «свои» наличные в платёжных терминалах Росбанка.

Минимальный ежемесячный платеж по данной кредитной карте, имеющей льготный период 120 дней – 5% от суммы использованных средств.

То есть, если вам одобрено 50 000, из которых вы потратили только 10 000, то обязательный платеж по пластиковой карте без процентов составит 500 рублей + переплата по процентной ставке. Переплата начисляется, если вы продолжаете пользоваться карточными средствами и далее, уже после истечения бесплатного периода.

За первый месяц обслуживания Росбанком пластика с функцией 120 дней без процентов плата не берётся, далее – взимается по 99 рублей каждый месяц.

Не платить за содержание карточного счёта можно дальше: для этого необходимо тратить ежемесячно от 15 000 ₽. Заказать кредитную карту можно онлайн или в офисах этой банковской организации. На рассмотрение заявки обычно уходит 1 день.

Почта Банк и его «Элемент 120»

Еще одно льготное кредитное предложение с четырехмесячным сроком безвозмездного пользования – карточка «Элемент 120» от Почта Банка. Кредитная сумма к выдаче определяется индивидуально, но даётся не более 1,5 млн.

● карта с лимитом до 1,5 млн. ₽

● грейс-период до 120 дней

● ставка от 0 до 17,9% годовых

● при снятии наличных 39,9%

Правила беспроцентного кредитования

- своевременное внесение обязательных платежей – 5% от задолженности;

- полное погашение карточной задолженности до истечения льготного периода – за 120 дней;

- использование заёмных средств для безналичной оплаты.

По истечении 4 месяцев, плата за пользование заёмными средствами составит 22,9% годовых – для безналичных расчетов, и 31,9% – при снятии наличных.

В банкоматах Почта Банка и банков группы ВТБ снимать личные средства с оформленной льготной кредитной карты можно без комиссии, заёмные – за плату 4,9% + 390 рублей.

Кредитор берёт плату и за оформление, и за содержание:

- оформление основного пластика – 900 рублей, дополнительного – 450;

- первый год обслуживания – бесплатно, далее по 900 и 450 ежегодно для основной и дополнительной карты с льготным кредитным периодом в 120 дней, соответственно.

Если расплачиваться картой Почта Банка с грейс-периодом в 120 дней через сервисы бесконтактной оплаты и интернет, то можно получить кешбэк от 2 до 12% по программе лояльности «Шанс».

В Уральский банк за картой «120 дней без %»

УБРиР предлагает сразу 3 кредитные карты без процентов со льготным периодом кредитования:

- до 2 месяцев;

- до 4 месяцев;

- до 8 месяцев.

Условия их предоставления по всем картам без процентов одинаковы:

- размер займа – от 30 до 299 тысяч ₽;

- срок – 36 месяцев;

- минимальный платеж – 3% от задолженности;

- ставка по истечении грейс-периода – 30,5 процентов годовых.

Беспроцентное использование средств на пластике также не касается снятия наличных – здесь сразу будет начислено 52,9% годовых + 5,99% за каждую транзакцию, но не менее 500 рублей.

Плата за выдачу кредитных карт с льготным периодом равным 120 дням не взимается. За обслуживание тоже, если тратить ежемесячно от 30 тысяч, в противном случае будет сниматься по 199 рублей.

Кредитки со 100-дневным беспроцентным периодом

Банковские карты с продолжающимся более 3 месяцев льготным периодом – это ещё одно выгодное предложение для клиентов. Продуктов с такими параметрами тоже немного – их выдают только 4 финансово-кредитных организации:

- Альфа-Банк – «100 дней без процентов»

- ВТБ – «Мультикарта»

- Промсвязьбанк – кредитная карта «100+»

- Русский Стандарт – Platinum 100

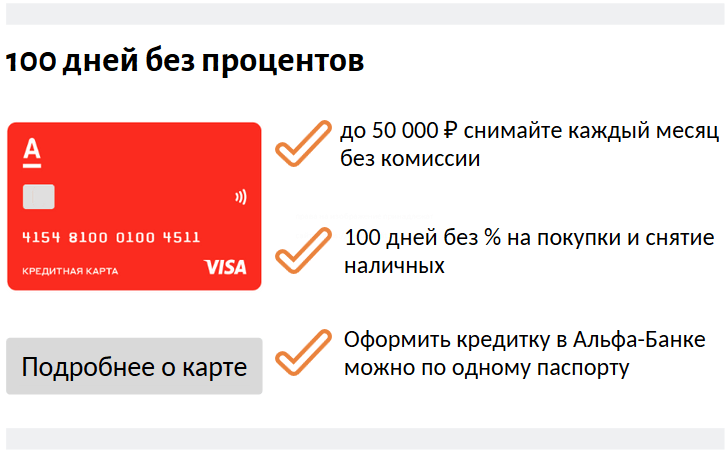

Альфа-Банк и его выгодное предложение: 100 дней без процентов

Кредитный карточный продукт «100 дней без процентов» представлен тремя видами пластика, которые различаются лимитом и стоимостью обслуживания:

- классический – размер займа до 500 тысяч ₽, обслуживание – от 590 в год;

- золотой – до 700 тысяч, цена – от 2 990 в год;

- платиновый – с лимитом до 1 млн., стоимостью годового обслуживания – 5 490 рублей.

Все эти виды кредитных карт выпускаются с льготным периодом 100 дней, что вполне достаточно для практически бесплатного использования банковских денег и их возврата.

Процентная ставка по всем трём карточным тарифам одинакова – от 11,99% годовых. Минимальный взнос составляет 3–10% от задолженности, но не менее 300 рублей.

И что примечательно, бесплатный период кредитования распространяется на все операции, в том числе на получение наличных с карточки в банкомате.

«Мультикарта» – льготная кредитная карта ВТБ

В ВТБ только одна кредитная карта – «Мультикарта» со льготным периодом чуть больше 100 дней (а именно 101 день), который распространяется на все операции. Получить её легко – карточный кредит оформляется онлайн заявкой.

Ещё одна особенность данной «льготной» кредитки, имеющей достойный внимания бесплатный период использования зачисленных средств, её выдача по одному документу – паспорту. Но в этом случае можно запросить карточный лимит не более 300 тысяч ₽.

Заёмный лимит – до 1 млн. Дальнейшая ставка – 26% и за безналичные платежи, и за снятие наличных. Обязательный платеж составляет 3% от суммы задолженности. Ограничений на максимальный размер пополнения здесь нет.

К пластику с льготным периодом можно подключить одну из 7 функций, включающих повышенное начисление кешбэка в определенных категориях, снижение процентной ставки по кредитам и повышение ставки по вкладам.

Если подключить опцию «Заёмщик» и тратить ежемесячно от 75 000, то переплата по кредиту будет 16%, вместо 26%.

Продукт оформляется бесплатно – на сайте или в офисе ВТБ. За обслуживание кредитных карт с оптимальным льготным периодом плата не берётся, если тратить не менее 5 000 ₽ в месяц. В остальных случаях – 249 рублей ежемесячно. Требование не касается зарплатных клиентов – с них плата не берётся вообще.

Нюансы пластиковой карты Промсвязьбанка «100+»

Ещё одна достойная карта, кредитными средствами которой можно пользоваться практически безвозмездно на протяжении 100 дней.

Получить можно от 10 до 600 тысяч ₽ на следующих условиях:

- беспроцентный период – 101 день;

- ежемесячный взнос – от 5%;

- дальнейшая годовая ставка – 26,5%.

Условий для бесплатного обслуживания льготной кредитки здесь нет. Клиентам придется платить по 1 190 рублей каждый год, независимо от расходов.

За снятие наличных взимается комиссия в размере 4,9% от снимаемой суммы, но не менее 299 рублей. Если ограничение превышено (500 тыс. в день / 2 млн. в месяц), то дополнительно спишется +2%, то есть если за день вы снимете полный лимит – а это 600 тысяч рублей, то дополнительная плата составит 6,9%.

Банк Русский Стандарт и его карта «Platinum 100»

Последняя из списка – кредитная карта с выгодной опцией «Льготный период до 100 дней» – это «Platinum 100» от Русского Стандарта. По ней предусмотрен лимит до 300 000.

По истечении беспроцентного времени будет начисляться 21,9% от задолженности в год. Минимальный платеж по кредитке – 3% от основного долга. Пластик выдается бесплатно, однако, за обслуживание нужно ежегодно платить 1 190 ₽.

На обналичивание средств грейс-этап не распространяется, зато в первые 30 дней после оформления пластика наличные можно снять в банкоматах без комиссии, а позже – за 390 ₽ + 3,9%.

Карты с бесплатным периодом на снятие наличных

Кредитные карты с грейс-периодом в основном рассчитаны на оплату безналичным путём – снятие наличными заёмных средств в большинстве банков в этот перечень не входит, к тому же обналичивание нередко облагается дополнительной высокой комиссией.

Однако из-за высокой конкуренции банкам-кредиторам приходится совершенствовать свои предложения и добавлять новые, удобные опции, в том числе снятие заёмных денег со счёта.

Два банка, которые выпускают пластиковые карты со льготным периодом на получение заёмных денег наличными, мы уже рассмотрели – это ВТБ и Альфа-банк. В течение 100 дней клиенты этих компаний могут оплачивать товары и снимать деньги бесплатно – без начисления процентов.

Дополнительно можно выделить предложение «Рассрочка на ВСЁ» от Восточного банка. Здесь можно получить льготную кредитную банковскую карту лимитом до 300 тысяч, проценты по которому не будут начислены в течение 90 дней, а далее начисления будут производиться исходя из 28% ежегодно.

В условиях льготного беспроцентного карточного кредитования участвуют абсолютно все операции, включая обналичивание средств.

Обратите внимание, что комиссия за снятие средств присутствует и составляет 4,9% плюс 300 рублей. Она распространяется:

- на обналичивание заёмных денег во всех банкоматах;

- на получение личных финансов в терминалах сторонних учреждений.

Преимущество предложения банка «Восточный» по кредитным картам с льготным периодом – 0 рублей за обслуживание, независимо от суммы потраченных средств.

Вы заплатите только 1 тысячу за оформление и больше с вас ничего списывать не будут. К тому же здесь самый низкий размер обязательного платежа – всего 1% от задолженности (минимум равен 500 рублям).

Кредитки со снятием денег без процентов – ищем выгодный «пластик» именно с льготным периодом

Как видно, возможность получения наличности в течение беспроцентного времени ещё не означает, что за транзакцию не будет списана комиссия, как, например, в Восточном банке.

По Мультикарте от ВТБ бесплатное обналичивание доступно только в первые 7 дней после оформления пластика, а далее берётся комиссия 5,5%, но не менее 300 рублей.

Похожие правила и в Русском Стандарте по продукту Platinum 100 – комиссия не списывается в первые 30 дней после подписания договора, а затем по 3,9% + 390 за каждую операцию.

Из всех описанных выше финансово-кредитных организаций плату не берёт только Альфа-банк, но здесь есть ограничение – беспроцентное снятие с кредитной карточки ограничено суммой в 50 000 рублей в месяц. Если её превысить, то на размер разницы будет начислено от 3,9 до 5,99%, в зависимости от открытого «карточного» тарифа.

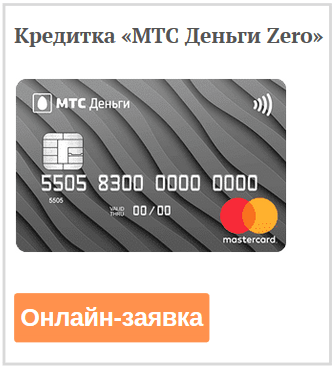

Льготный кредитный пластик со снятием в любом банкомате без каких-либо ограничений и комиссий предлагает МТС банк. Условия кредитования по карте «МТС Деньги Zero» следующие:

- выпуск – 299 рублей;

- лимит – до 150 тысяч;

- бесплатное использование – один расчётный месяц;

- минимальный платёж – 5%, но не менее 500 руб. + ежедневная плата за использование денег;

- ставка – 30 рублей в день.

Правила использования льготного пластика от МТС банка значительно отличаются от аналогичных предложений других финансовых учреждений. С момента первой транзакции и до полного закрытия долга заёмщикам будет начисляться по 30 рублей ежедневно.

Например, договор был оформлен 1 августа, 5 августа была совершена покупка на 1 тысячу, а 8 августа долг был полностью погашен. Тогда клиенту нужно будет заплатить 120 рублей (4 дня по 30 рублей).

Где оформить карту за 5 минут →

Кредитки, выдаваемые без подтверждения дохода

Так как по кредиткам предусмотрен «плавающий» лимит (заёмщик имеет возможность запросить небольшую сумму), практически все кредитные пластиковые карты с льготным сроком пользования ссуженными средствами оформляются без справок о доходе.

Однако в таком случае одобренный карточный кредит (с выгодным периодом без процентов) будет меньше. Например, если Росбанк даёт от 30 тыс. до 1 млн., то без подтверждения дохода рассчитывать на максимальную сумму не стоит.

Итак, без справок можно получить:

- до 300 000 в Русском Стандарте и в ВТБ;

- до 200 000 в Альфа-банке;

- до 100 000 в Росбанке;

- до 99 999 в Уральском банке.

Тинькофф банк также предусматривает выдачу займов на кредитную карту только по паспорту, но не уточняет, какую сумму выдаст в таком случае. Карты этого банка также выпускаются со льготным периодом.

Рассмотрим стандартные условия по карте «Тинькофф Платинум»:

- размер займа – до 300 000 ₽;

- обслуживание – 590 ₽ в год;

- ставка – от 12 до 49,9%;

- беспроцентное использование – 55 дней.

Какую именно сумму одобрить и зачислить на «пластик» заёмщику, который не подтвердил свой доход, остается на усмотрение кредитора.

Карты банка Ренессанс Кредит →

Предложения Сбербанка по льготным кредитным картам

В Сбербанке 9 льготных пластиковых карт и по всем из них предусмотрено беспроцентное использование кредитных денежных средств в течение 50 дней.

Все предложения разделены на категории:

- Базовые – Классическая, Золотая, Премиальная карты. Это стандартные продукты, без каких-либо особых опций, кроме бонусов «Спасибо». Размер займа от 300 тысяч до 3 миллионов – в зависимости от тарифа. Ставка – 21,9–25,9% в год. Как уже было сказано, по данным кредитным картам проценты не начисляются до 50 дней.

- Аэрофлот – Классическая, Золотая, Signature. Основные условия ничем не отличаются от стандартных предложений. Особенность данной карточной категории – начисление миль за потраченные деньги из расчета 1–2 мили за каждые потраченные 60 рублей. Данные кредитные карты также выпускаются со льготным периодом 50 дней.

- Подари жизнь – Классическая, Золотая. Размер кредитования – от 300 до 600 тысяч. Ставка – 23,9–25,9%. Особенность – 0,3% с каждой покупки отчисляют в благотворительный фонд.

- Моментальная. Лимит – до 600 000, ставка – 23,9%. Оформляется в момент обращения – в офисах и в Сбербанк Онлайн.

Для продуктов уровней Gold и Classic стандартной категории, а также для всей линейки «Подари жизнь» действует акция – год обслуживания в подарок. Предложение действительно до 30.11.2019, далее условия обслуживания льготных кредитных карт изменятся.

Карты рассрочки как альтернатива кредиткам с бесплатными периодами

Если необходим более долгий период пользования кредитными средствами без процентов (до года, или даже полутора лет) – можно воспользоваться картами рассрочки.

Причём с недавних пор карты рассрочки (например «Совесть») можно использовать не только для безналичной оплаты товаров и услуг, но и для снятия наличных денег.

Например, кредитная карта рассрочки «Халва» выпускается Совкомбанком с максимальным льготным периодом использования кредитных средств 18 месяцев. Правда, подобный срок рассрочки готовы предоставить единицы торговых компаний.

Обычный срок «магазинной» рассрочки, в который можно не уплачивать % и возвращать средства постепенно, составляет 4 – 7 месяцев.

Итак, срок беспроцентного кредитования по обычным картам может достигать 60 – 240 дней. Если использовать кредитную карту с выгодным льготным периодом в соответствии с условиями договора, то платить проценты не нужно.

При грамотном подходе за обслуживание карточного счёта тоже не придется платить – нужно только выбрать банковский продукт, требования для бесплатного пользования которым вы сможете выполнять ежемесячно.

Оставлю свой отзыв. Недавно взял кредитную карту без процентов в Уральском банке реконструкции и развития в Кемерово, проспект Ленина, дом 82. Заявку подавал через интернет сайт. Запросил 90 тысяч, чтобы получить запросто, по паспорту. Выдали быстро. Правда ставка показалась высоковатой, но отказываться не стал. Третий месяц – полет нормальный.

Я недавно оформила кредитную карту «Авангарда» с лимитом 150 000 рублей. Повелась на длинный период без процентов, предлагаемый этим банком, в 200 дней. А оказалось, что двести дней – это только первый льготный срок, а дальше, при других операциях, проценты можно не платить не более 50 дней.

Правда сама виновата, не обратила внимание на предлагаемые банковские условия. Так что, читайте договор! Пользоваться карточкой продолжаю, 50 дней без затрат тоже неплохо.

Наличие у карты периода, в который банк не начисляет годовые проценты – очень удобно. Раньше, имея несколько льготных карт, можно было даже немного зарабатывать. Но, как правило, реальный грейс-период существенно меньше указанного максимального периода по карточке. Это из-за того, что есть специфика определения расчетного и платежного периода. Так что будьте внимательны!

Я пользуюсь картой банка «Открытие». Период без начисления процентов у нее – до 120 дней. Мне вполне хватает, чтобы воспользовавшись кредитными деньгами вернуть их без процентов. Вначале хотел открыть карту Сбербанка, но у него, как оказалось, грейс-период всего 50 дней.

Долго определялась, какая кредитная карта без процентов лучше. Изучила условия выдачи карт и тарифы на обслуживание 15 банков (в том числе 3 региональных). Для себя решила, что если брать такую кредитку, то либо в Альфа-Банке, либо в УБРИР. В первом, помимо того, что даются 100 льготный дней на использование кредитной карты, понравилось снятие до 50 тысяч в месяц в любом банкомате без комиссии. Для меня это актуально, так как часто бываю в других городах. Плюс второго банка и его карты – это длинный период без процентов, до 240 дней. И, конечно же, простота процедуры оформления карты лимитом до 100000 рублей – нужен лишь паспорт.