Банки, в которых можно получить 3-ий кредит (или карту). Подача онлайн-заявки. От чего зависит одобрение очередной ссуды и как правильно рассчитать сумму нового кредита, чтобы не получить отказ.

Можно ли взять третий кредит при двух действующих?

Как в одном банке, так и в их ряде можно иметь одновременно несколько кредитов. Российским законодательством максимальное количество ссуд, открытых одним заёмщиком не ограничивается.

Взять очередной кредит, уже имея 2, можно практически в любой банковской организации. Наиболее просто это сделать лицам с хорошей кредитной историей, с показателем долговой нагрузки не выше 50%, имеющим достойный размер заработной платы.

Банки, в которых можно получить третий кредит

Ниже представлены финансово-кредитные организации, принимающие заявки при нескольких действующих займах. Вы можете перейти на официальные сайты конкретных кредиторов и оставить онлайн-заявки.

| Банк | % | Док-ты | На сайт |

|---|---|---|---|

| от 5,5% | нужен паспорт и СНИЛС | ||

| от 5% | выдача по паспорту | ||

| от 5,5% | без справки 2-НДФЛ | ||

| от 5,8% | по 2-м документам | ||

| от 7,9% | выдача по паспорту | ||

| от 5,5% | нужна справка о доходах | ||

| от 5,5% | выдача по 2 документам | ||

| от 5,4% | нужна справка о доходах | ||

| от 6,6% | кредит без справок | ||

| от 5,5% | выдача по паспорту | ||

| от 4,9% | нужна справка о доходах | ||

| от 6,9% | выдача по паспорту |

Что влияет на одобрение выдачи банками третьей ссуды

Перед подачей онлайн запроса на новый заём, при наличии нескольких активных кредитов, советуем изучить факторы, влияющие на принятие банком положительного кредитного решения. Среди них выделим:

- Показатель долговой нагрузки (ПДН). Перед выдачей заёмных денег банк-кредитор по закону должен просчитать, как легко заёмщик сможет гасить долг. Для этого платежи по всем имеющимся ссудам суммируются с ежемесячным платежом по планируемому к взятию 3-му потребительскому кредиту. Затем полученный результат делится на доходы кредитополучателя. Итоговый показатель не должен быть больше 50%-60%.

- Размер официальных доходов. Здесь всё понятно, чем больше размер заработной платы, тем выше шансы на выдачу очередной ссуды.

- Наличие действующих просрочек. Взять следующий кредит, третий по счёту, в данном случае будет проблематично. Особенно если просрочки длительные – более 1 месяца.

- Кредитная история заявителя.

- Если у вас на повестке дня стоит подача заявки на 3-ий кредит – обратитесь в первую очередь в те организации, где вы зарплатный или корпоративный клиент, являетесь вкладчиком или получаете пенсию на карту. Оформить очередной займ в этих организациях будет проще.

- Выбор кредитной программы с привлечением поручителя или залога также увеличит шансы осуществить третье кредитование.

Три кредита – это не предел. Большинство банков готово выдавать до 5 ссуд. Но мы советуем не набирать столько долговых обязательств. Вместо взятия 3-ей ссуды лучше провести рефинансирование с запросом дополнительной кредитной суммы.

В каком размере можно запросить третий по счёту кредит

Всё, опять же, зависит от вашей кредитной загруженности. Чтобы уменьшить риск отказа в кредитовании, мо советуем предварительно рассчитать оптимальную сумму нового займа.

Для этого свои официальные чистые доходы (в месяц, за минусом налогов) разделите на 2 (возьмите 50%). Вычтите из полученного результата сумму ежемесячных платежей по имеющимся двум кредитам.

Затем полученное число умножьте на количество месяцев, на которое вы планируете кредитоваться. Полученную сумму уменьшите на 20-30% (годовые проценты).

Полученный окончательный результат и есть оптимальный размер 3-го кредита, который нужно будет указать в подаваемой онлайн-заявке.

Как получить ссуду, уже имея два кредита (алгоритм действий)

- Выбрать банк с оптимальными условиями кредитования.

- Подать онлайн-заявку на третий кредит (либо сделать это, посетив банковский офис).

- Получив одобрение, посетить банковский офис с пакетом документов для подписания кредитного договора и получения денежных средств.

Какие документы запрашивают банки

Ссуда по одному документу

Кредит в третьем банке можно получить и по одному паспорту гражданина РФ, без справки о доходах. Следует понимать, что данные кредитные программы самые дорогие. Нередко выдача займа предполагает оформление страховки и повышенные годовые ставки.

Взять новый кредит по 1-му документу, уже пользуясь двумя наличными ссудами можно в Тинькофф банке, МТС Банке, ЛОКО-банке, «Пойдём!».

Где взять кредит без страховки →

Кредитование по двум документам

3-ий кредит по 2-м документам оформляют: Росгосстрах Банк, Совкомбанк, Альфа-Банк, «Русский Стандарт». В качестве второго документа принимаются: именная банковская карта, ИНН, СНИЛС, диплом, загранпаспорт. Справочное подтверждение заработной платы не потребуется.

Кредит с подтверждением размера зарплаты

Взять третий кредит по выгодным условиям и с наибольшей вероятностью одобрения можно, выбрав программу с подтверждением своих официальных доходов.

При оформлении дополнительной банковской ссуды, свой официальный доход заёмщик сможет подтвердить справкой по форме выбранного банка, 2-НДФЛ, 3-НДФЛ или выпиской из ПФР.

Потребительский кредит с обеспечением

Почти каждый может взять третий кредит под залог жилой недвижимости или своего автомобиля. При данном варианте кредитования у заёмщика спросят паспорт, документы, подтверждающие доходы (запрашиваются не во всех банках) и документы на объект залога.

Сколько банковских кредитов может быть открыто одновременно?

Законодательством количество ссуд, которые могут быть единовременно открыты физическим лицом, не ограничивается. Но большинство банков не выдают более 5 кредитов.

Что делать, если новый кредит вам не оформляют

- Попробуйте запросить меньшую сумму.

- Взять ещё один кредит, при двух действующих, будет проще, подав заявку на ссуду с поручителем, или с обеспечением.

- Оформите кредитную карту. Получить карточный заём значительно проще, чем наличный.

Банки, выдающие небольшие ссуды →

Можно ли получить третью кредитную карту?

Можно одновременно иметь и 3, и 5 кредиток. Каких либо официальных ограничений не существует. Но каждый банк имеет свои ограничения, согласно принятой кредитной политике.

Выдача новой кредитной карты напрямую зависит от текущей долговой нагрузки. Как и по наличному кредиту, ПДН не должен превышать 50-60%.

Резюмируя вышесказанное, отметим, что взять третий потребительский кредит или кредитную карту не сложно. Всё что нужно – не иметь действующих просрочек, кредитная загруженность не должна быть слишком большой. А размер зарплаты должен соответствовать требованиям банка.

Кредитная карта Тинькофф Банка "Платинум"

Выдача по одному паспорту! Без справок о доходе.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 700 000 ₽ от 12% до 12 месяцев от 0 руб. до 30% 18-70 лет |

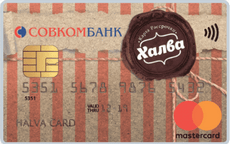

Карта рассрочки Халва от Совкомбанка

Рассрочка 0%! Снятие наличных в рассрочку. Выдача по паспорту.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 350 000 ₽ 0% до 12 месяцев 0 руб. до 6% 20-75 лет |

Кредитная карта Альфа-Банка "100 дней без %"

365 дней без %. Выдача по 2-м документам!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 500 000 ₽ от 11,99% до 365 дней 590 руб. нет от 18 лет |

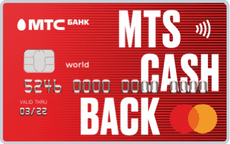

Кредитная карта "MTS CASHBACK" МТС Банка

Выдача карты по паспорту РФ, без подтверждения доходов!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,9% до 111 дней 0 руб. до 25% 20-70 лет |

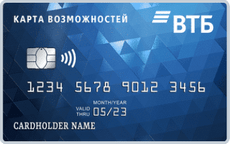

Кредитная "Карта возможностей" ВТБ

50 000 ₽ снятие без комиссии. Нужно подтверждение дохода.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 14,6% до 110 дней 0 руб. до 15% от 21 года |

Кредитная карта "MTS деньги ZERO" МТС Банк

Кредитная карта выдаётся по одному паспорту!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 150 000 ₽ 30 ₽ в день нет 299 руб. есть 20-70 лет |

Очередную ссуду оформил в Альфа-Банке. Просто приспичило, а так бы в этот банк за деньгами не пошел бы: проценты высокие, навязали страховку, непонятная система начисления процентов.