Для банка ипотека, оформленная без поручителя – рискованная сделка. Мы расскажем, кто сможет взять кредит на покупку жилья без гаранта, и какие банки готовы выдать денежные средства без привлечения третьих лиц.

Зачем нужен поручитель при оформлении ипотечного кредита

Поручитель по ипотеке – лицо, выступающее гарантом для банка в своевременном погашении кредитной задолженности.

Физическое лицо, подписавшее договор поручительства, гарантирует, что заемщик будет добросовестно выполнять свои обязательства по возврату ипотечной ссуды.

Если получатель ссуды по каким-либо причинам прекращает погашение ипотеки, то бремя возврата основного долга и начисленных процентов ложится на поручителя.

Кто сможет оформить ипотечное жилищное кредитование без поручительства

- Заемщик, показатель долговой нагрузки у которого не превышает 50%. То есть, ежемесячный платеж по всем долговым обязательствам (кредиты, кредитные карты), включая платеж по планируемой ипотеке, не должен быть больше 50% официальных доходов получателя кредита.

- Клиент банка, вносящий первоначальный взнос свыше 10%. Чем больше от стоимости квартиры (дома) вы вносите, тем больше шансов у вас обойтись без поручителя.

- Как правило, коммерческие банки не требуют вовлечения в ипотечную сделку дополнительных лиц, если при взятии кредита используется созаемщик – родственники основного заёмщика (супруг, родители, дети, сёстры или братья).

Планируя запросить в банке ипотечный заем без поручителей, заранее позаботьтесь о том, чтобы у вас не было любой задолженности: по налогам, неоплаченные штрафы, алименты и пр.

Банки, в которых можно взять ипотеку без поручителей

Жилищный кредит по упрощенной схеме, при которой в сделке с банком фигурирует только заемщик (либо заемщик + созаемщик), готовы выдать следующие банки:

- Россельхозбанк

- Газпромбанк

- ВТБ

- Банк «Открытие»

- Альфа-Банк

- Сбербанк

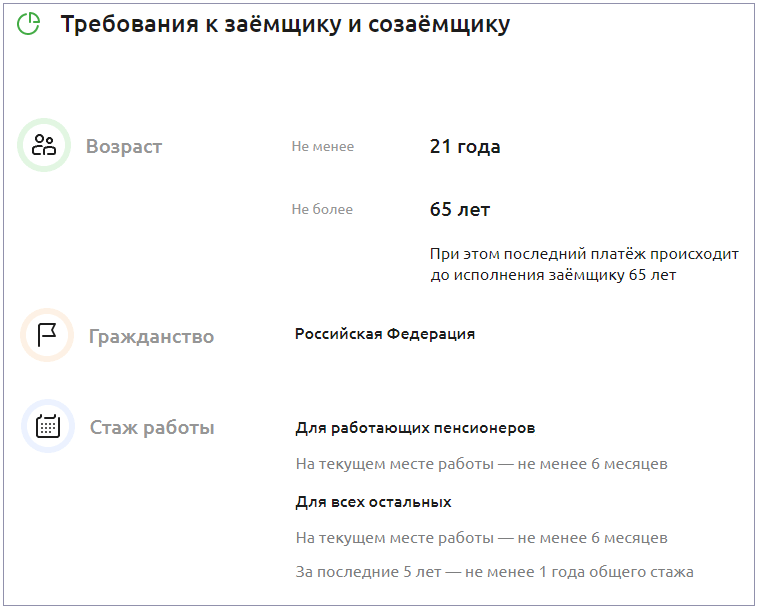

Например, требования к заемщику в Россельхозбанке, при взятии ипотеки без привлечения физлиц в качестве поручителей, следующие:

А стоит ли брать ипотеку, не привлекая поручителей и созаемщиков? Основные минусы.

Почему лучше с поручителем, чем без него:

- Нужно понимать, что ипотечный кредит, оформленный без созаемщика или поручителя, будет более затратным. Банки, выдавая ссуду и заключая ипотечный договор только с 1 лицом – заемщиком, ссужают деньги по годовой ставке на 2-3% выше, чем по стандартной программе с третьими лицами. Это увеличит расходы покупателя жилой недвижимости в кредит на 30 000 – 50 000 рублей в год. Поэтому, если есть возможность, стоит подумать о привлечении поручителя.

- Кроме того, без привлечения гаранта по ипотеке, когда вы берете кредит один, банк одобрит к выдаче вам меньшую сумму. Рассчитать различные варианты кредитования можно на ипотечном калькуляторе.

- Отсутствие поручителя при взятии банковской ссуды на покупку жилья нередко влияет и на стоимость страховки (в сторону увеличения).

- Многие банки без заключения договора поручительства готовы выдать заем на покупку только достроенного жилого объекта, который заемщик может сразу оформить в собственность.

Подведем итоги: можно ли взять ипотеку без поручителя? Можно.

Если привлечь для поручительства физических лиц для вас проблема, то следует:

- Подать онлайн-заявку в определенные банки (список выше), которые готовы провести сделку по ипотечному жилищному кредитованию без гаранта.

- При обращении в другие банки (которых нет в нашем списке) внести первоначальный взнос по ипотеке в размере большем, чем требует кредитор.

- Привлечь в ипотечную сделку не поручителя, а родственника – созаемщика.